Le bilan comptable est un document qui présente le patrimoine de l’entreprise à la clôture de son exercice comptable. Celui-ci est composé de deux parties : l’actif et le passif. Pour gérer votre entreprise, savoir lire votre bilan comptable est essentiel pour vérifier votre situation financière et la rentabilité de votre activité.

Le bilan comptable : définition

Le bilan comptable est un tableau qui recense toute la situation patrimoniale de l’entreprise. Il fait partie des tableaux qui composent les comptes annuels. Ce tableau est constitué de deux colonnes :

- L’actif qui recense ce que possède l’entreprise.

- Le passif qui recense ce que doit l’entreprise.

Sachez qu’il est obligatoire de dresser un bilan comptable au moins une fois par an. Celui-ci est réalisé pour la clôture des comptes de l’entreprise.

Attention, vous encourez des risques si vous ne déposez pas vos comptes annuels.

A quoi sert le bilan comptable ?

Le rôle du bilan comptable est de connaitre à l’instant « T », quelle est votre situation patrimoniale. Il permet d’avoir une indication de la valeur d’une entreprise. A sa lecture, le bilan comptable vous fournit des données indispensables pour le pilotage et la gestion de votre entreprise et pour évaluer sa situation financière.

Vous pouvez être amené à présenter et interpréter votre bilan comptable :

- Auprès de vos éventuels associés : la clôture du bilan donne lieu à une assemblée générale dédiée pour l’approbation des comptes.

- Lors de demande de prêts pour le financement de projets de développement.

- Lors d’une cession : le repreneur analysera le bilan comptable pour évaluer la puissance financière de votre entreprise. A partir de cette analyse, il pourra en tirer des conclusions sur son avenir proche. L’interprétation du bilan comptable est donc un point important dans la négociation du prix de cession.

Comment est structuré le bilan comptable ?

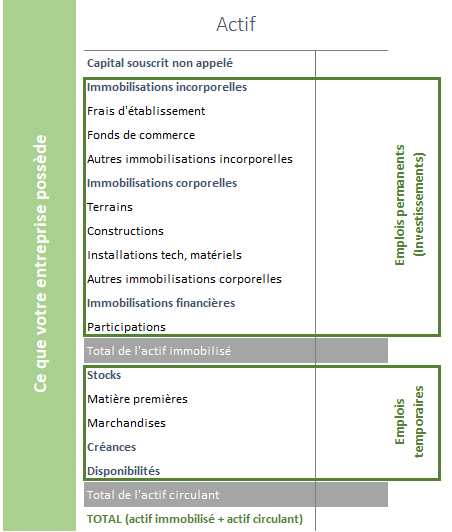

L’actif du bilan

L’actif du bilan désigne l’ensemble de ce que l’entreprise possède.

Il est divisé en plusieurs parties : l’actif immobilisé et l’actif circulant.

- L’actif immobilisé est l’ensemble des biens que l’entreprise possède et utilise de façon durable.

- L’actif circulant représente l’ensemble des éléments nécessaires au cycle d’exploitation de l’entreprise. Contrairement à l’actif immobilisé qui génère des avantages économiques futurs, l’actif circulant regroupe les éléments mobilisables à court terme, c’est-à-dire que ces éléments sont consommés au cours du cycle d’exploitation de l’entreprise.

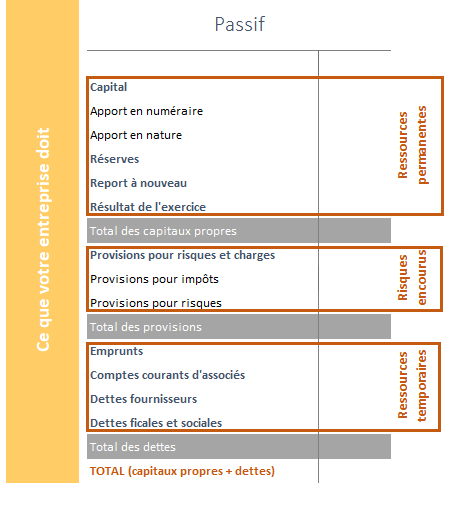

Le passif du bilan

Le passif désigne l’ensemble des dettes de l’entreprise, vis-à-vis des tiers et aussi des actionnaires. Il est divisé en plusieurs parties : les capitaux propres, les provisions pour risques et charges, et les dettes.

- Les capitaux propres sont les ressources propres de l’entreprise, des ressources stables qui exclues les dettes.

- Les provisions pour risques et charges sont une réserve mise de côté pour faire face à des dépenses prévues mais dont le dénouement n’est pas certain.

- Les dettes regroupent l’ensemble des sommes que l’entreprise doit à différents organismes (les banques, les fournisseurs, l’État…).

L’actif est égal au passif, pourquoi ?

Pas de panique, cela ne veut absolument pas dire que vous ne faites pas de bénéfice. D’ailleurs, bénéfice ou pas bénéfice, toutes les entreprises ont leur actif qui équivaut à leur passif dans leur bilan comptable. Mais alors où sont passés les profits que vous avez réalisé ? Le bénéfice que vous engendrez provoque un accroissement de l’actif avec :

- plus de liquidités

- de nouveaux équipements

- une augmentation du stock

- …

Parallèlement, si vous réalisez un bénéfice, celui-ci sera également inscrit dans le passif du bilan. Le bénéfice augmente le passif du bilan sous la forme de dettes dues aux associés qui possèdent le capital de l’entreprise.

Quelle différence entre le bilan comptable et le compte de résultat ?

Le bilan comptable et le compte de résultat sont deux tableaux financiers présents dans les comptes annuels.

Si le bilan représente l’instant « T », le compte de résultat, quant à lui, défini les revenus et les dépenses entre deux dates.

Ne confondez pas non plus le résultat du compte de résultat, qui est la différence entre les produits et les charges, et les totaux du bilan qui sont égaux, l’actif est équivalent au passif. Le point pour distinguer facilement le bilan du compte de résultat.

Lire son bilan comptable, les conseils de nos experts comptables

Lire et analyser son bilan comptable demande un peu de patience quand on démarre. Malgré tout, si vous prenez le temps de vous familiariser à l’outil, vous pourrez en tirer une foule d’observations utiles pour la gestion de votre entreprise. Il existe un grand nombre d’indicateurs financiers qui découlent des comptes annuels et permettent de mieux comprendre la rentabilité de votre entreprise (rentabilité économique, rentabilité des capitaux propres, effet de levier…).

Vous êtes en société ? Pensez qu’une fois votre bilan terminé, des formalités sont obligatoires pour clore votre exercice.

Pour toutes questions relatives à vos comptes annuels notamment à votre bilan comptable, chez Amarris Direct, votre expert-comptable est là pour vous aider à comprendre vos équilibres financiers.